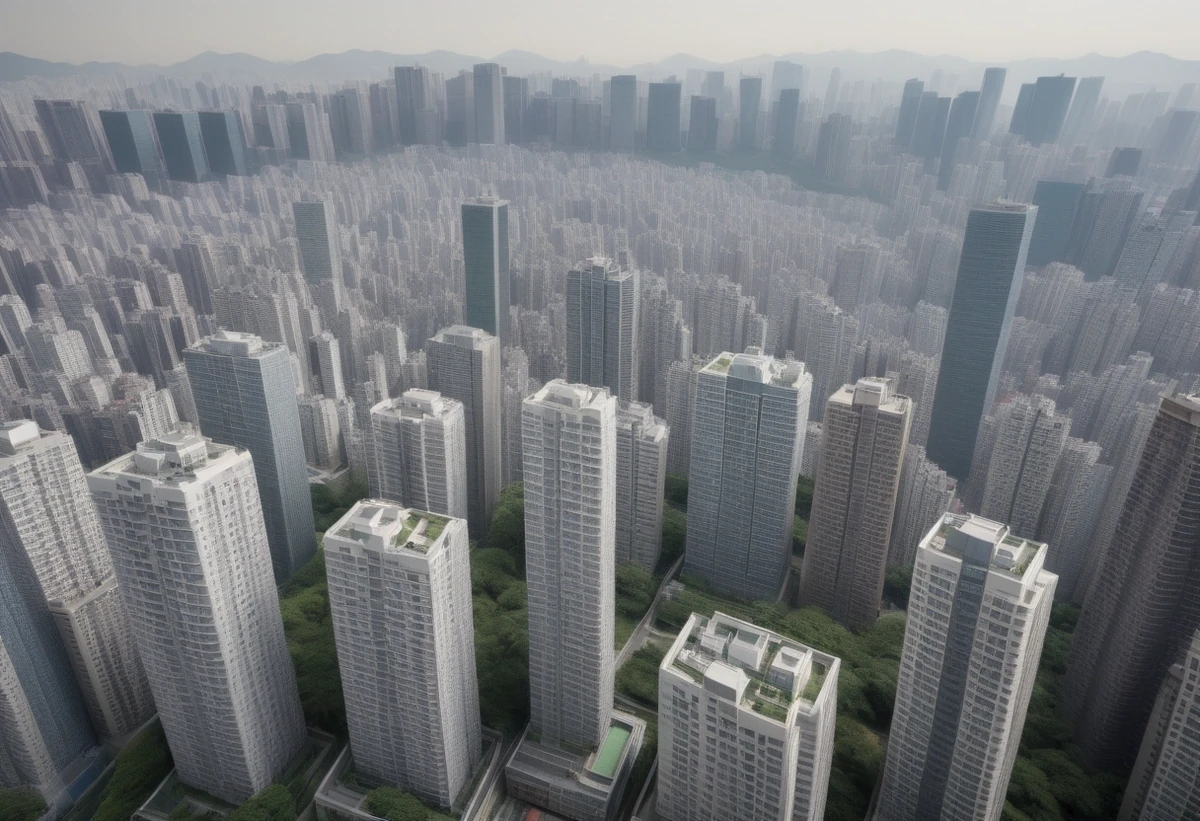

नीति का नया मोड़ और अप्रैल का निर्णायक क्षण

दक्षिण कोरिया के आवास बाज़ार में 17 अप्रैल से लागू होने जा रही एक अहम वित्तीय पाबंदी ने सरकार, बैंकों, मकान मालिकों, किरायेदारों और संभावित खरीदारों—सभी को एक साथ सतर्क कर दिया है। नई व्यवस्था के तहत ऐसे लोगों के लिए, जिनके पास एक से अधिक घर हैं, गृह-बंधक ऋण यानी होम मॉर्गेज लोन की अवधि बढ़ाना पहले जितना आसान नहीं रहेगा। सुनने में यह कदम तकनीकी या बैंकिंग नियम जैसा लग सकता है, लेकिन इसका असर सीधे घरों की खरीद-बिक्री, किराये के ढांचे और शहरी परिवारों के मासिक खर्च पर पड़ सकता है।

कोरिया की मीडिया रिपोर्टों के अनुसार, इस व्यवस्था से लगभग 12,000 ऋण खाते प्रभावित हो सकते हैं। संख्या पहली नज़र में बहुत बड़ी न लगे, लेकिन असली सवाल यह नहीं है कि कितने लोग नियम के दायरे में आएंगे; असली सवाल यह है कि इनमें से कितने लोग नकदी के दबाव में अपने घर बेचने, किराये की शर्तें बदलने या सुरक्षा जमा राशि की व्यवस्था पुनर्गठित करने को मजबूर होंगे। यही वह बिंदु है जहां यह फैसला बैंकिंग क्षेत्र के दायरे से निकलकर सामाजिक और राजनीतिक महत्व का मुद्दा बन जाता है।

भारतीय पाठकों के लिए इसे समझना आसान हो, तो इसे ऐसे देखिए: मान लीजिए किसी बड़े शहर—जैसे गुरुग्राम, नोएडा, मुंबई या बेंगलुरु—में ऐसे निवेशक हैं जिन्होंने कई फ्लैट खरीदे, कुछ को किराये पर दिया, कुछ पर लोन लिया, और फिर समय-समय पर उस लोन को बढ़वाकर नकदी के दबाव को संभालते रहे। यदि अचानक बैंक कहे कि अब हर बार की तरह लोन आगे नहीं बढ़ेगा, तो निवेशक के सामने तीन रास्ते बचते हैं—अपनी जेब से पैसा लगाना, संपत्ति बेचना, या किराये की शर्तें बदलना। दक्षिण कोरिया में अभी कुछ ऐसा ही माहौल बन रहा है।

यह भी समझना जरूरी है कि कोरिया का आवास बाज़ार लंबे समय से कर्ज, सुरक्षा जमा और निवेश आधारित स्वामित्व के जटिल संतुलन पर टिका रहा है। इसलिए ऋण अवधि विस्तार पर रोक मात्र वित्तीय अनुशासन का मामला नहीं, बल्कि उस पूरे मॉडल को चुनौती है जिसके सहारे कई बहु-आवास मालिक वर्षों से टिके हुए थे। अप्रैल का महीना इसी कारण बाजार के लिए परीक्षा की घड़ी माना जा रहा है।

बहु-आवास स्वामियों पर असर: सिर्फ ब्याज का नहीं, नकदी प्रवाह का संकट

नई पाबंदी का सबसे सीधा असर उन मकान मालिकों पर पड़ेगा जिनके पास एक से अधिक घर हैं और जिन्होंने इन संपत्तियों को संभालने के लिए ऋण पर निर्भरता बनाई हुई थी। अब तक कई निवेशक ऋण की मियाद पूरी होने पर उसे उसी तरह आगे बढ़वाकर समय खरीद लेते थे। इस प्रक्रिया ने उन्हें बढ़ती या स्थिर संपत्ति कीमतों का इंतजार करने, किरायेदार बदलने, या बाजार के सुधरने तक रुकने का मौका दिया। अब यह विकल्प संकरा हो रहा है।

यहीं पर असली दबाव सामने आता है। समस्या केवल ऊंची ब्याज दर नहीं है; असली चुनौती यह है कि यदि बैंक ऋण विस्तार नहीं करता, तो मूलधन चुकाने या नए ढांचे में ऋण लेने की क्षमता कितनी है। जिन निवेशकों ने कम नकदी और ज्यादा लीवरेज के सहारे कई संपत्तियां पकड़ी हुई हैं, उनके लिए यह बहुत बड़ा झटका हो सकता है। वे या तो कमज़ोर संपत्तियां बेचेंगे, या किराये की शर्तें बदलकर हर महीने अधिक नकदी आने की कोशिश करेंगे।

कोरिया में बहु-आवास स्वामित्व का प्रश्न केवल निवेश का विषय नहीं, बल्कि सामाजिक बहस का हिस्सा रहा है। वहां बार-बार यह चिंता उठती रही है कि कुछ लोगों ने लोन के सहारे कई घर लेकर बाज़ार में दाम और किराये दोनों पर दबाव बढ़ाया। सरकार का तर्क यही है कि अति-लीवरेज्ड स्वामित्व पर लगाम जरूरी है ताकि वित्तीय जोखिम कम हो और हाउसिंग बाज़ार अधिक स्थिर बने। भारतीय संदर्भ में यह बहस हमें उस चर्चा की याद दिलाती है जिसमें कहा जाता है कि महानगरों में निवेशक-चालित खरीद से स्थानीय परिवारों के लिए घर महंगे हो जाते हैं।

लेकिन नीति और ज़मीनी असर हमेशा एक जैसे नहीं होते। जो बहु-आवास मालिक आर्थिक रूप से मजबूत हैं, वे ऋण का कुछ हिस्सा चुका देंगे, दूसरे बैंकिंग साधनों का सहारा लेंगे, या अपनी परिसंपत्तियों का पुनर्संतुलन कर लेंगे। चोट उन पर ज्यादा पड़ेगी जो ऊपरी तौर पर संपन्न दिखते हैं, लेकिन जिनकी नकदी व्यवस्था महीना-दर-महीना किराये, जमा राशि और ऋण विस्तार पर टिकी हुई है। इसलिए बाजार में घबराहट का स्तर इस बात पर निर्भर करेगा कि प्रभावित समूह में कितने लोग वास्तव में नकदी के दबाव में हैं।

यही वजह है कि विशेषज्ञ यह मानने से बच रहे हैं कि हर बहु-आवास मालिक तुरंत बिक्री के लिए निकल पड़ेगा। कई लोग इंतजार करेंगे, कुछ पुनर्वित्त की कोशिश करेंगे, और कुछ परिवार के भीतर से धन जुटाएंगे। फिर भी इतना स्पष्ट है कि सरकार ने उस “रुको और देखो” रणनीति पर चोट की है जिसने अब तक निवेशकों को बाजार में टिकाए रखा था।

‘जोंसे’ क्या है और क्यों किरायेदारों की चिंता बढ़ रही है

कोरियाई आवास व्यवस्था को समझे बिना इस खबर की गंभीरता पकड़ना मुश्किल है। वहां एक महत्वपूर्ण किरायेदारी प्रणाली है जिसे ‘जोंसे’ कहा जाता है। भारतीय पाठकों के लिए सरल भाषा में कहें तो यह ऐसा मॉडल है जिसमें किरायेदार मकान मालिक को बहुत बड़ी सुरक्षा जमा राशि देता है और बदले में मासिक किराया या तो नहीं देता, या बहुत कम देता है। मकान मालिक इस बड़ी जमा राशि का उपयोग निवेश, ऋण संतुलन या नकदी प्रबंधन में करता है। यह भारत के सामान्य किराये से अलग व्यवस्था है, क्योंकि यहां आम तौर पर 2 से 10 महीने तक का सिक्योरिटी डिपॉजिट होता है, न कि घर की कीमत के बड़े हिस्से जितनी भारी जमा राशि।

यही कारण है कि जब बहु-आवास मालिकों के ऋण विस्तार पर रोक लगती है, तो असर सीधे जोंसे बाजार पर पड़ सकता है। यदि कोई मकान मालिक पहले बड़ी जमा राशि, बैंक ऋण और संपत्ति मूल्य के सहारे अपनी व्यवस्था चला रहा था, तो अब उसे अधिक स्थिर मासिक नकदी की जरूरत महसूस हो सकती है। इसका मतलब है कि वह जोंसे की जगह मासिक किराया या “आधा-जोंसे” जैसी व्यवस्था चुन सकता है, जहां कुछ बड़ी जमा राशि के साथ नियमित किराया भी लिया जाता है।

किरायेदारों के लिए यहीं संकट शुरू होता है। जिन परिवारों ने उम्मीद की थी कि उनका मौजूदा जोंसे अनुबंध समान शर्तों पर नवीनीकृत हो जाएगा, उन्हें अब नई मांगों का सामना करना पड़ सकता है। मकान मालिक कह सकता है कि सुरक्षा जमा बढ़ाइए, या फिर मासिक किराया दीजिए। युवा पेशेवरों, नवविवाहितों और सीमित आय वाले परिवारों के लिए यह बदलाव मासिक बजट पर भारी पड़ सकता है।

भारतीय शहरी परिवार इस तनाव को आसानी से समझ सकते हैं। जैसे दिल्ली-एनसीआर, पुणे या हैदराबाद में अचानक मकान मालिक कह दे कि अब केवल सिक्योरिटी डिपॉजिट काफी नहीं, हर महीने अधिक किराया भी देना होगा—तो परिवार की पूरी वित्तीय योजना बदल जाती है। बच्चों की फीस, ईएमआई, मेडिकल खर्च और रोजमर्रा की खपत पर तुरंत असर पड़ता है। दक्षिण कोरिया में भी यही आशंका जताई जा रही है कि यह नीति निवेशकों को अनुशासित करने के साथ-साथ किरायेदारों की लागत बढ़ा सकती है।

रिपोर्टों में यह भी संकेत है कि यह असर पूरे देश में समान नहीं होगा। जिन इलाकों में छोटे अपार्टमेंट, विला या निवेश के लिए खरीदी गई आवासीय इकाइयों की भरमार है, वहां जोंसे आपूर्ति में कमी जल्दी महसूस हो सकती है। जबकि जहां मालिक खुद रहते हैं और निवेश-आधारित स्वामित्व कम है, वहां प्रभाव सीमित रह सकता है। यानी राष्ट्रीय नीति का स्थानीय असर बहुत असमान हो सकता है।

क्या अप्रैल में सस्ते सौदों की बाढ़ आएगी?

कोरियाई बाजार में अब एक और शब्द तेजी से गूंज रहा है—‘तुरंत बिक्री’ या ‘डिस्ट्रेस सेल’। धारणा यह है कि जिन बहु-आवास मालिकों पर ऋण नवीनीकरण का दबाव आएगा, वे नकदी जुटाने के लिए कुछ संपत्तियां जल्दी बेचने की कोशिश कर सकते हैं। इससे अप्रैल में बाजार में ऐसे सौदे बढ़ सकते हैं जिनमें विक्रेता ऊंची मांग छोड़कर कम दाम पर समझौता कर ले। खरीदारों के लिए यह सुनने में आकर्षक लगता है, लेकिन तस्वीर इतनी सीधी नहीं है।

पहली बात, संभावित रूप से प्रभावित 12,000 खातों में से हर एक घर बाजार में बिक्री के लिए नहीं आएगा। दूसरी बात, सभी संपत्तियां एक जैसी नहीं होतीं। बेहतर लोकेशन, अच्छे स्कूल क्षेत्र, मजबूत परिवहन संपर्क या स्थिर मांग वाले इलाकों के घरों में कीमत का दबाव अपेक्षाकृत कम रह सकता है। इसके उलट, कमजोर लोकेशन, कम लोकप्रिय आवासीय प्रकार या निवेश-प्रधान इलाकों में छूट पहले दिख सकती है।

तीसरी बात, डिस्ट्रेस सेल की खबरें अक्सर खरीदारों की उम्मीदें बढ़ाती हैं, लेकिन वास्तविक लेन-देन तभी होता है जब खरीदार के पास खुद वित्तीय क्षमता हो। यदि ब्याज दरें ऊंची हैं, बैंकिंग शर्तें सख्त हैं, या घरेलू आय कमजोर है, तो कम दाम की पेशकश होने के बावजूद खरीदारी नहीं बढ़ती। ऐसे में बाजार में सूचीबद्ध संपत्तियों की संख्या बढ़ सकती है, लेकिन सौदे सीमित रह सकते हैं।

भारतीय आवास बाज़ार ने भी कई बार दिखाया है कि “अब दाम गिरेंगे” वाली चर्चा और वास्तविक गिरावट दो अलग बातें हैं। नोएडा एक्सटेंशन, मुंबई उपनगरों या बेंगलुरु के कुछ हिस्सों में समय-समय पर खरीदारों ने बड़े सुधार की उम्मीद की, लेकिन अंततः हुआ यह कि केवल चुनिंदा प्रोजेक्ट या लोकेशन में ही नरमी आई। कोरिया में भी कुछ ऐसा ही होने की संभावना जताई जा रही है—यानी व्यापक गिरावट नहीं, बल्कि चुनिंदा दबाव।

इसलिए अप्रैल का सबसे महत्वपूर्ण संकेत केवल यह नहीं होगा कि कितनी संपत्तियां बिक्री के लिए आईं, बल्कि यह होगा कि सौदे किस कीमत पर बंद हुए। यदि विक्रेता वाकई दबाव में हैं, तो मोलभाव की गुंजाइश बढ़ेगी। यदि वे केवल बाजार को परख रहे हैं, तो सूचीबद्ध कीमतें नीचे आए बिना भी समय गुजर सकता है। यही कारण है कि विश्लेषक “लेन-देन की संख्या” से ज्यादा “अंतिम सौदे की कीमत” पर नजर रखने की सलाह दे रहे हैं।

मकान मालिक, किरायेदार और वास्तविक खरीदार: किसके लिए अवसर, किसके लिए संकट

इस नीति का असर अलग-अलग वर्गों पर अलग तरीके से पड़ेगा। सबसे पहले मकान मालिकों की बात करें। जिन लोगों ने कई घर इस उम्मीद से रखे कि भविष्य में दाम बढ़ेंगे और किराये या जोंसे से नकदी संतुलित होती रहेगी, उन्हें अब अपनी रणनीति फिर से बनानी होगी। संपत्ति रखना केवल कागज़ी संपत्ति नहीं, बल्कि चलती-फिरती लागत भी है—ब्याज, कर, रखरखाव और नकदी प्रवाह का जोखिम। नई पाबंदी इन सबको एक साथ सामने ला रही है।

किरायेदारों के लिए सबसे बड़ी चिंता अनुबंध नवीनीकरण है। यदि मकान मालिक ऋण दबाव कम करने के लिए जोंसे को मासिक किराये में बदलता है, तो रहने की लागत स्थायी रूप से बढ़ सकती है। यह असर केवल आवास खर्च तक सीमित नहीं रहता; घरेलू उपभोग, बचत, विवाह योजनाएं और बच्चों की परवरिश तक प्रभावित होती है। कोरिया की तरह भारत में भी शहरी मध्यमवर्ग के लिए घर का खर्च पूरे जीवन-चक्र के फैसलों को प्रभावित करता है। इस लिहाज़ से किराया व्यवस्था में बदलाव सामाजिक असर वाला मुद्दा है, केवल रियल एस्टेट का नहीं।

अब वास्तविक खरीदारों यानी एंड-यूज़र की स्थिति देखें। उनके लिए यह समय अवसर और जोखिम दोनों ला सकता है। अवसर इसलिए कि कुछ क्षेत्रों में बेहतर मोलभाव संभव हो सकता है। जोखिम इसलिए कि खरीदारी का फैसला तभी लाभकारी है जब परिवार अपनी आय, लोन पात्रता और दीर्घकालिक किस्त चुकाने की क्षमता को लेकर आश्वस्त हो। केवल यह सोचकर खरीदना कि “बाजार नीचे आया है”, अक्सर खतरनाक साबित होता है।

कोरिया में भी यही तर्क सामने आ रहा है कि इस नीति का असली लाभ हर इच्छुक खरीदार को नहीं मिलेगा, बल्कि उन्हीं को मिलेगा जिनकी वित्तीय तैयारी मजबूत है। दूसरे शब्दों में, बाजार में अवसर दिखना और उस अवसर का लाभ उठा पाना दो अलग चीजें हैं।

यहां हितों का टकराव साफ है। मकान मालिक कहेंगे कि सरकार की सख्ती से किराये की आपूर्ति घटेगी और अंततः किरायेदार ही परेशान होंगे। किरायेदार कहेंगे कि निवेशकों पर नियंत्रण सही है, लेकिन उसका बोझ उन पर क्यों डाला जाए। वास्तविक खरीदार कहेंगे कि यदि इससे कुछ संपत्तियां बाजार में आती हैं तो उन्हें मौका मिलेगा, पर शर्त यह है कि बैंकिंग पहुंच और आय का आधार मजबूत हो। यही वह त्रिकोण है जिसमें कोरिया का हाउसिंग संकट आज फंसा हुआ दिखता है।

नीति का उद्देश्य बनाम संभावित दुष्प्रभाव

सरकार की मंशा को पूरी तरह खारिज करना आसान नहीं है। जब किसी अर्थव्यवस्था में कुछ समूह अत्यधिक कर्ज लेकर कई घर जमा करते हैं, तो वित्तीय प्रणाली के लिए जोखिम बढ़ता है। यदि संपत्ति कीमतों में गिरावट आए या ऋण अदायगी का संकट पैदा हो, तो बैंकिंग तंत्र भी दबाव में आ सकता है। इसलिए बहु-आवास स्वामियों पर कड़ा ऋण अनुशासन लागू करना एक हद तक वित्तीय स्थिरता की दिशा में उठाया गया कदम माना जा सकता है।

लेकिन आवास बाजार सिर्फ निवेश की मशीन नहीं होता; यह लोगों के रहने, परिवार बसाने और सामाजिक सुरक्षा की बुनियादी जरूरत से जुड़ा होता है। इसलिए जब सरकार निवेशक-व्यवहार पर चोट करती है, तो उसकी गूंज किराये के बाजार में सुनाई देती है। यदि बहु-आवास मालिक बड़ी संख्या में जोंसे कम कर दें, मासिक किराया बढ़ा दें या छोटे घर बेचने लगें, तो तत्काल बोझ किरायेदारों पर पड़ेगा—न कि केवल निवेशकों पर।

यही इस नीति का सबसे जटिल पक्ष है। एक तरफ सरकार कह सकती है कि लीवरेज आधारित संपत्ति होल्डिंग कम होगी; दूसरी तरफ परिवार कह सकते हैं कि हमारे रहने का खर्च क्यों बढ़ रहा है। भारतीय नीति-निर्माता भी इस उलझन से परिचित हैं। जब भी रियल एस्टेट में कर, फंडिंग या नियमन संबंधी कड़ाई की जाती है, उसका असर कभी-कभी डेवलपर्स या निवेशकों से पहले उपभोक्ताओं पर महसूस होता है।

इसके अलावा, नीति लागू करने की गति भी महत्वपूर्ण है। यदि बाजार को समायोजन का पर्याप्त समय नहीं मिलता, तो लोग व्यवस्थित बदलाव की बजाय बचाव की रणनीति अपनाते हैं। कोई अचानक बेचता है, कोई अनुबंध की शर्तें बदलता है, कोई नकदी निकालने के लिए वैकल्पिक लेकिन महंगे वित्तीय साधनों का उपयोग करता है। ऐसे में नीति की मंशा भले दीर्घकालिक स्थिरता हो, अल्पकालिक असर अस्थिरता का रूप ले सकता है।

इसलिए आगे का मूल्यांकन केवल इस आधार पर नहीं होगा कि कितने ऋण नवीनीकृत नहीं हुए। असली कसौटी यह होगी कि क्या बहु-आवास स्वामित्व वास्तव में घटा, क्या किराये के बाजार में झटका बढ़ा, और क्या युवा परिवारों तथा नवविवाहितों पर बोझ असहनीय स्तर तक पहुंचा। हाउसिंग नीति की सफलता का मापदंड लेन-देन की संख्या भर नहीं, बल्कि लोगों की रहने की क्षमता भी होती है।

आगे किन संकेतकों पर नजर रहेगी

अप्रैल के बाद कोरिया के आवास बाज़ार को समझने के लिए कुछ मुख्य संकेतकों पर लगातार नजर रखनी होगी। पहला, वास्तविक बिक्री सूची की संख्या—क्या सचमुच बाजार में अचानक सप्लाई बढ़ती है या डर अधिक और बिक्री कम रहती है। दूसरा, अंतिम सौदों की कीमत—क्या सौदे वास्तविक छूट पर हो रहे हैं या केवल बातचीत का दायरा थोड़ा बढ़ा है। तीसरा, जोंसे और मासिक किराये के अनुपात में बदलाव—यही बताएगा कि किरायेदारों पर नीति का असर कितना गहरा है।

चौथा संकेतक क्षेत्रीय असमानता होगी। सियोल और उसके आसपास के महंगे इलाकों, निवेश प्रधान उपनगरीय क्षेत्रों, छोटे फ्लैट क्लस्टरों और कम लोकप्रिय हाउसिंग सेगमेंट के बीच फर्क साफ उभर सकता है। जैसे भारत में मुंबई, ठाणे, पुणे, गुरुग्राम और अहमदाबाद का आवास व्यवहार एक जैसा नहीं होता, वैसे ही कोरिया में भी हर इलाके की प्रतिक्रिया अलग होगी।

पांचवां महत्वपूर्ण बिंदु बैंकिंग प्रतिक्रिया होगी। क्या बैंक पुनर्वित्त के सीमित रास्ते खोलते हैं? क्या वे कुछ श्रेणियों में नरमी दिखाते हैं? क्या उधारकर्ताओं को नई शर्तों पर राहत मिलती है? कई बार नीति जितनी निर्णायक दिखती है, व्यवहार में उतनी कठोर नहीं रहती, क्योंकि वित्तीय संस्थान भी अचानक झटके से बचना चाहते हैं।

अंततः यह कहानी केवल दक्षिण कोरिया की नहीं, बल्कि उस व्यापक एशियाई शहरी अनुभव की भी है जिसमें घर अब सिर्फ रहने की जगह नहीं, बल्कि निवेश, सुरक्षा, सामाजिक प्रतिष्ठा और पीढ़ियों की महत्वाकांक्षा का प्रतीक बन चुका है। कोरिया की यह सख्ती हमें याद दिलाती है कि जब आवास बाज़ार बहुत अधिक कर्ज और निवेश पर टिका हो, तो किसी एक नियम का असर बहुत दूर तक जाता है। निवेशक बेचैन होते हैं, किरायेदार चिंतित होते हैं, खरीदार आशावान भी होते हैं और सावधान भी।

आने वाले हफ्तों में यह साफ होगा कि दक्षिण कोरिया की सरकार ने बाजार में अनुशासन लाने की दिशा में निर्णायक कदम उठाया है या अनजाने में किराये के संकट को और तेज कर दिया है। फिलहाल इतना तय है कि अप्रैल के बाद वहां का हाउसिंग बाजार केवल कीमतों से नहीं, बल्कि नकदी प्रवाह, किरायेदारी ढांचे और सामाजिक लागत के नए समीकरण से परिभाषित होगा। भारतीय पाठकों के लिए इसमें सबसे बड़ी सीख यही है: हाउसिंग नीति का असर हमेशा दीवारों और छतों पर नहीं, बल्कि रसोई, मासिक बजट और परिवार की भविष्य-योजना पर दिखाई देता है।

0 टिप्पणियाँ